Ratgeber Onlinebanking Sicherheit

Online-Überweisung via Internet erledigen

Die Zeiten, in denen Zahlungsvorgänge per unterschriebenem Überweisungsträger eingeleitet wurden, nähern sich immer mehr ihrem Ende. In der modernen digitalen Welt sind mittlerweile viele Angelegenheiten komfortabler geworden – dazu zählt beispielsweise das Onlinebanking.

In Deutschland nutzen etwa sieben von zehn Bundesbürgern das Onlinebanking1. Nicht nur Daueraufträge, Lastschriften, oder Termingeschäfte fallen darunter, sondern auch alle anderen Bankgeschäfte, wie etwa der Wertpapierhandel, das Abschließen von Privatkrediten, das Anlegen von Sparplänen und noch einiges mehr. Unter Onlinebanking verstehen wir ebenso das Angebot von Online-Bezahldiensten wie PayPal und Co.

Die Vorteile vom Internetbanking liegen klar auf der Hand. Der Bankkunde kann fast alle Bankgeschäfte bequem von zu Hause aus erledigen – beispielsweise mit dem Smartphone via Mobile Banking mithilfe von Banking Apps. Wo Licht ist, ist auch Schatten – insbesondere beim Onlinebanking müssen die User eine große Sorgfaltspflicht walten lassen. Immer wieder versuchen Kriminelle an Konto- oder Kreditkartendaten zu gelangen, um mit deren Hilfe an das Geld der Bankkunden zu kommen.

Im Folgenden erläutern wir einige Onlinebanking-Sicherheitstipps, damit Sie bei Online-Überweisung und Co. keine bösen Überraschungen erleben. Die wichtigsten Tipps finden Sie zusammengefasst in unserem PDF Checkliste: Onlinebanking-Sicherheit.

Gerätesicherheit

- Regelmäßige Updates:

Nicht nur Computer-Hardware entwickelt sich stetig fort, sondern ebenso die darauf laufende Software. Immer wieder tauchen Sicherheitslücken in Programm-Codes auf, die Cyberkriminelle versuchen auszunutzen (ZeroDay-Sicherheitslücken). Sicherheitsupdates wirken dem entgegen und tragen zur einwandfreien Funktionsweise von Computern bei. Neben den klassischen Updates des Betriebssystems sollten User auch auf die Aktualisierung des BIOS/UEFI (Computerfirmware) achten. Zudem erhält im Normalfall jede installierte Anwendung Updates, um die Stabilität und Sicherheit der Programme zu gewährleisten. Gleiches gilt im Übrigen für Smartphones.

Tipp:

Regelmäßige Updates lassen sich zum Teil automatisieren. Wir empfehlen, nicht genutzte Programme zu deinstallieren, um die mögliche Angriffsfläche des Computers und Smartphones oder Tablets so gering wie möglich zu halten.

- Virenschutz-Programme:

Etwa solange wie es Computer gibt, existiert auch Malware. Dazu gehören Würmer, Trojaner, Backdoors, Spyware, und noch viel mehr. Ein zuverlässiges Virenschutz-Programm zählt deshalb zur Grundausstattung eines Computers und ebenso eines Smartphones, mit dem Onlinebanking betrieben wird. Ein gutes Antivirenprogramm scannt die Festplatte nicht nur nach Schaddateien, sondern erkennt Sicherheitsrisiken auch pro-aktiv, wie beispielsweise beim Erhalt einer E-Mail mit potenziell schädlichem Anhang. Eine Übersicht über empfehlenswerte Antivirus-Programme für Privatanwender finden Sie auf av-test.org.

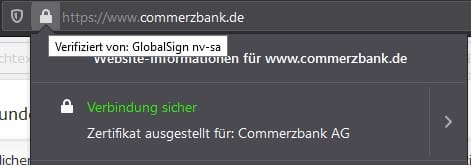

- Verschlüsselte Verbindung zur richtigen Onlinebanking-Webseite:

Beim Onlinebanking ist es wichtig, darauf zu achten, die richtige Banking-Webseite aufzurufen. Wer sicher gehen möchte, schaut in seinen Bankunterlagen nach. Darüber Aufschluss gibt auch das Sicherheitszertifikat der Banking-Seite. Es signalisiert, dass die eingegebenen Zugangsdaten verschlüsselt zum Server der Bank übermittelt und während der Übertragung durch das Internet nicht im Klartext ausgelesen werden können.

- Phishing-E-Mails:

Phishing wird als Betrugsmasche verstanden. Dabei versuchen Cyberkriminelle Anmeldeinformationen zu sensiblen Konten zu „angeln“ (engl. to fish – angeln). Das gelingt beispielsweise durch gefälschte E-Mails. Diese ahmen das Corporate Design eines echten Unternehmens nach und locken den User unter einem Vorwand mithilfe eines Phishing-Links in der Nachricht auf eine dubiose Webseite, wo dieser seine Anmeldeinformationen preisgeben soll.

Neben Phishing-Links verwenden Cyberkriminelle gerne auch schädliche Dateianhänge, die sich als scheinbar wichtige Information tarnen (Rechnung, andere wichtige Schreiben). Einmal ausgeführt, installiert sich ein Malware-Programm (Bankentrojaner) auf dem Rechner und agiert fortan im Hintergrund, um sensible Informationen aus dem Computer auszuleiten.- Der Verbraucherzentrale NRW e.V. hat einige Phishing-Beispiele zusammengetragen.

- Google kreierte ein interaktives Phishing-Quiz. Hier können User testen, wie sicher sie beim Erkennen von Phishing-E-Mails sind.

Tipp:

Achten Sie in Ihrem E-Mail-Postfach auf Phishing-E-Mails. Ihre Onlinebank wird Ihnen niemals eine E-Mail schreiben, in der Sie dazu aufgefordert werden, auf einer verlinkten Webseite Ihre Onlinebanking Login-Informationen einzugeben.

- WLAN / Hotspots:

Die überwiegende Mehrheit mobiler Endgeräte ist mithilfe von sogenannter Drahtlosnetzwerke mit dem Internet verbunden – in den meisten Fällen über ein WLAN (Wireless Local Area Network). Funknetzwerke ermöglichen den Usern sich überall in Reichweite des Funknetzwerk-Zugangspunkts aufzuhalten. Das ist zwar bequem, birgt aber auch seine ganz eigenen Gefahren. Um die Onlinebanking-Sicherheit zu Hause zu gewährleisten, benötigen Sie Zugriff zum Router z.B. mithilfe dessen IP-Adresse. Zunächst ist es wichtig, dass das eigene Heimnetz-WLAN eine solide Verschlüsselung und ein starkes Passwort aufweist. Beides lässt sich in den Einstellungen des Routers realisieren – Auch der Zugriff auf den Router selbst, sollte durch ein Kennwort gesichert sein.

Wir empfehlen ungesicherte WLANs z. B. auch in der Öffentlichkeit zu meiden – vor allem in Bezug auf Onlinebanking. Man weiß hierbei nie, wer das Netzwerk verwaltet. Cyberkriminelle können ihre eigenen WLANs erstellen und schneiden dann den gesamten Netzwerk-Verkehr verbundener Geräte mit. Wer unterwegs Online-Überweisungen tätigen möchte, sollte auf die mobile Datenverbindung des Smartphones zurückgreifen. Hierbei erstellt der User einen Hotspot für den Computer oder dieser benutzt gleich die als sicher geltenden Mobile Banking Apps der Bank. Dazu später mehr.

Tipp:

Der Router ist das Herzstück Ihres Heimnetzwerks. Hierüber läuft Ihr sämtlicher Internet-Traffic – auch das Onlinebanking. Das eigene WLAN sollte mindestens WPA2 verschlüsselt sein. Vernünftige Router-Modelle werden in regelmäßigen Abständen mit Updates versorgt. Die Installation kann automatisiert werden.

Passwortsicherheit / 2FA / Passwortmanager:

Die Sicherheit von Kennwörtern spielt nicht nur im Onlinebanking eine große Rolle. Passwörter gelten immer noch als elementarer Bestandteil der Absicherung von IT-Infrastrukturen. Was macht ein sicheres Passwort aus?

Hier ein paar grundlegende Tipps für ein sicheres Passwort:

- Für jedes Online-Konto sollte nur ein einzigartiges Passwort vergeben werden.

- Lange Kennwörter sind sicherer. Um gegen Brute-Force-Methoden zu bestehen, empfehlen wir mindestens acht Zeichen.

- Keine Wörter aus dem Wörterbuch und keine persönlichen Daten verwenden.

- Passwörter stets für sich behalten.

- Sichere Kennwörter bestehen aus Groß- und Kleinbuchstaben, Ziffern und Sonderzeichen.

- „1234“, „qwertz“, „passwort“ sind keine sicheren Passwörter.

Bei der stetig größer werdenden Anzahl an Online-Accounts kann man leicht den Überblick verlieren. Deshalb setzen einige auf die immer selbe Kombination aus Nutzername und Passwort. Kommen jedoch Dritte an das Passwort, besäßen diese somit Zugriff zu allen anderen von Ihnen genutzten Accounts. Deshalb sind einzigartige Passwörter wichtig. Wer viele Anmeldeinformationen verwalten muss, sollte über einen Passwortmanager nachdenken. Diese Kennwortgeschützten Programme besitzen eine Datenbank, welche über alle Anmeldeinformationen verfügt, die Sie dort abspeichern. Der Vorteil: Sie müssen sich nur noch ein Passwort merken, nämlich das zum Entschlüsseln der Datenbank. Damit im Fall eines Verlusts der Datenbank nicht alle Passwörter verloren gehen, empfiehlt sich ein Backup auf einem Offline-Medium vorzuhalten.

Noch sicherere Anmeldevorgänge erreicht man mithilfe der Zweistufigen Authentifizierung. Neben Username und Passwort muss der Benutzer ein weiteres Authentifizierungsmerkmal angeben, um sich erfolgreich im Online-Konto anmelden zu können. Dieser zweite Faktor wird meist über zusätzliche Hardware generiert – wie beispielsweise dem Smartphone. Selbst wenn ein Passwort durch Cyberkriminelle kompromittiert wurde, müssten sie über den zweiten Faktor verfügen, um sich erfolgreich an einem Konto anmelden zu können. Diese erhöhte Sicherheit wird auch beim Onlinebanking in Form von verschiedener TAN-Verfahren eingesetzt.

Tipp:

Passwörter sollten pro Konto nur einmal vorkommen – nur dann sind sie einzigartig. Ein sicheres Passwort besteht aus mehr als acht alphanumerischen Zeichenkombinationen. Wörter aus dem Wörterbuch sollten Sie unbedingt vermeiden. Passwort-Manager helfen beim Erstellen und Verwalten von Kennwörtern.

TAN-Verfahren beim Onlinebanking:

Seit der Aktualisierung der Zahlungsdienstrichtlinie der EU (PSD2 von engl. Payment Services Directive) im Jahr 2019 wird der Verbraucher beim Onlinebanking besser geschützt. Sämtliche elektronische Zahlungsvorgänge wie Online-Überweisungen oder Payments (PayPal, Amazon Pay, etc.) ab 30€ müssen seit dem 14. September 2019 durch einen zweiten Faktor authentifiziert werden. iTAN-Listen sind fortan verboten. Stattdessen bieten die Banken für Internetbanking folgende TAN-Verfahren an:

- Photo-TAN

- Chip-TAN

- App-TAN

- Push-TAN

- mTAN

Unter den genannten gilt das Chip-TAN-Verfahren als sicherste und die mTAN als vergleichsweise weniger sichere Methode. Welche Authentifizierungsverfahren Sie für Ihre Online-Überweisungen einsetzen können, erfahren Sie bei Ihrer Bank.

Mobile Banking

Heutzutage reicht der Griff zum Smartphone, um Kontostände zu überprüfen oder Geld zu überweisen. Ermöglicht wird das durch die Mobile Banking-Apps der Banken. Dabei stehen der hohe Nutzerkomfort und die leichte Bedienung im Vordergrund. Eine gute Banking-App sollte imstande sein, die User unmittelbar über Zahlungsein- und -ausgänge zu informieren (Push-Benachrichtigung) und Umsätze kategorisieren zu lassen. Damit die Mobile Banking-Apps mit Payment-Diensten wie PayPal mithalten können, müssen Online-Überweisungen einfach und problemlos ablaufen. Dazu gehört beispielsweise auch das reibungslose Zusammenspiel zwischen der eigentlichen Banking-App und einer TAN-App derselben Bank. Bei manchen Onlinebanking-Apps aktiviert die Banking-App die TAN-App, wenn eine Überweisung vom User in Auftrag gegeben wird. Bei Smartphones mit Fingerabdruck-Sensor lassen sich die Banking- und TAN-Apps ganz einfach mit dem Fingerabdruck entsperren – ohne jedes Mal das bei der Installation festgelegte Passwort eingeben zu müssen. Das ist sicher und komfortabel.

Leider gibt es momentan kaum Banking-Apps, die Multibanking-Funktionen unterstützen. Besitzen Kunden Konten bei unterschiedlichen Finanzinstituten, müssen sie die jeweiligen Apps der Banken installieren. Insgesamt sind die Banking-Apps aber alle als sicher einzustufen, wie Stiftung Warentest im Mai 2020 darlegte.

Überweisungslimit für Online-Überweisungen

Wer ein persönliches Überweisungslimit beim Onlinebanking festlegt, geht auf Nummer sicher. Diese zusätzliche Schutzbarriere verhindert, dass Kriminelle Ihr Konto leerräumen können. Bei den meisten Banken kann das Onlinebanking-Überweisungslimit in den Kontoeinstellungen festgelegt und via TAN freigegeben werden. Das Tageslimit kann etwa zwischen 100 und 5.000 Euro und das Wochenlimit bis zu 10.000 Euro betragen. Über die genauen Limite informiert Ihr Finanzinstitut.

Onlinebanking-SOS

Nutzer des Onlinebankings sind dazu angehalten, regelmäßig ihre Kontobewegungen zu überprüfen. Damit lassen sich verdächtige Abbuchungen sofort identifizieren. Dabei helfen die bereits zuvor angesprochenen Onlinebanking-Apps, die Push-Benachrichtigungen auf das Smartphone bei hohen Geldausgängen senden. Eine unrechtmäßig erfolgte Abbuchung muss umgehend der Bank gemeldet und eventuell bei der Polizei angezeigt werden. Darüber hinaus ist es ratsam, die PIN und die Onlinebanking-Anmeldeinformationen zu ändern. Falls das nicht möglich ist, steht Ihnen der Sperrnotruf: 116116 rund um die Uhr zur Verfügung.

Für das Anzeigen von unrechtmäßigen Abbuchungen gelten bestimmte Fristen der jeweiligen Bank. Bei unautorisierten Lastschriften kann man innerhalb von 13 Monaten nach dem Abbuchungstag bei der Bank widersprechen. Die Bank sollte allerdings so früh wie möglich darüber in Kenntnis gesetzt werden. Außerdem behalten sich die Banken vor, den entstandenen finanziellen Schaden bei Fahrlässigkeit nicht zu ersetzen.

Fazit

Onlinebanking ist komfortabel. Und auch sicher – wenn man auf ein paar Dinge achtgibt. Unser Ratgeber zeigt Ihnen, worauf Sie achten sollten. Wichtig ist, dass die User die richtige Banking-Webseite und -App benutzen und nicht auf Phishing-Versuche eingehen. Wer seine Login-Informationen gut schützt, trägt im hohen Maße zur eigenen Onlinebanking-Sicherheit bei.